728x90

반응형

주택담보대출

- 금융회사가 대출을 해줄때의 기준 (대출금액 제한)

- 주택의 가격

- 상환능력

주택담보대출을 받으려면 LTV, DTI, DSR이 대출금액의 기준이됨

LTV(주택 담보인정비율, Loan To Value ratio)

주택담보가치 대비 대출이 가능한 금액

시세 대비 몇 프로까지 주담대를 받을 수 있는지 확인하는 것 (KB 부동산 시세, 감정가액, 국세청 기준시가 등 공신력 있는 평가 자료 기준)

따라서 1억짜리 주택을 샀다 할지라도, 담보가치는 1억을 다 쳐주지 않을 수도 있다. (매매가와 평가금액이 다를 수 있음)

예시

1억짜리 아파트 구입 예정, LTV : 60%

⇒ 6,000만원까지 대출한도가 나옴

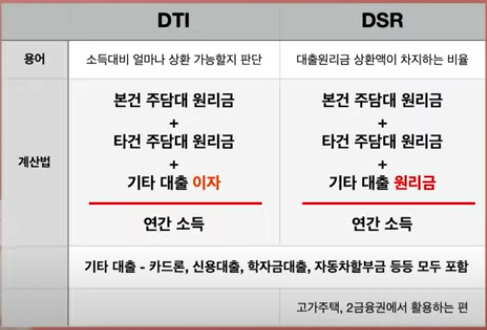

DTI(총부채 상환비율, Debt To Income ratio)

대출이용자의 연소득대비 부채의 연간 원리금 상환액

내가 1년동안 버는 돈 중에서 대출 원금과 이자를 얼마나 갚아나가느냐(빚을 갚을 수 있는 능력을 평가하는 지표)

담보가 있더라도 돈 빌려주는 사람의 경제적 능력을 보고 대출을 해주겠다.

예시

연봉 5천만원, DTI : 40%

=> 연 2,000만원 까지 대출 가능, 1년 동안 갚아야할 대출 원금 + 이자가 2천만원이 넘으면 대출 안해줄꺼다.

보통은 대출기간을 늘려서 한 달에 갚아야 할 금액을 줄임

- 1억을 5년 동안 ⇒ 매년 2천만원

- 1억을 10년동안 ⇒ 매년 1천만원

기간을 늘리면 갚아나갈 금액이 줄어듬

생각해봐야하는 것

- 원금 + 이자를 적게 내는게 중요한지 (많이 짧게 끝내기)

- 대출 한도를 더 많이 받는게 중요한지 (조금씩 길게 갚기)

DSR(총체적 상환능력 비율, Debt Service Ratio)

대출자가 갖고 있는 주택대출 원리금 외 신용대출, 자동차 할부, 학자금 대출, 카드론 등 모든 대출의 원리금이 연소득의 일정 비율을 넘지 못하게 규제

매우 엄격한 지표이며, 보수적이기때문에 DSR 기준으로 계산을 해보자.

7월부터 금융위원회가 설정한 DSR 한도는 40%

소득 대비 주택담보대출 원리금에 신용대출 등 다른 대출의 이자를 더한 금융부채로 대출한도를 계산

728x90

반응형